物件を決まったら

内見して 購入したいと 決めたあとの流れ

物件を決めたら、その後は申し込み手続きを進めていきます。

契約条件の調整や購入申し込み、頭金や手付金の支払い、ローン仮申し込みやローンの本申し込みなどを行う流れになります。

(1)購入申込書を提出する

購入申込書(または「買付証明書」)は不動産会社に対して「買いたい」と意思表示をする書類になります。

購入申込書には購入希望価格や資金調達方法などを記載することになります。

「購入申込書」などの書面はあくまでも売主業者に対して購入意志を示すためのものですが、他に購入希望者がいる場合は優先順位を確保するためのものでもあります。とはいえ、これによって売買契約の締結がされるというわけではないため後から撤回をすることも可能です。

しかし、この書面を出すことにより売主はじめ、何人もの関係者が動くので安易に撤回して、はみんなに迷惑を掛けてしまう事を知っておいて下さい。(「購入申込書」を提出する際、署名押印する他に数万円から10万円程度の「申込証拠金」の支払いを求められることもあります。)

(2)ローン事前審査

ローン事前審査とは いくらの金額で審査が通るか本審査の前にする審査を言います。

事前審査をすることで信用調査が行われ、保証料や担保評価額が算定されるため、仮審査で承認が下りれば

その後よほどの悪条件がでたりしなければ本審査も承認されます。

申込時に把握しておくべき内容

•資金計画(物件購入価格、自己資金、融資希望額等)

•返済期間(毎月の返済希望額、ボーナス返済の有無)

•勤務先(勤続年数)

•年収

•家族構成

•スケジュール

•他の借入状況(教育ローン、マイカーローン、消費者金融の借入等)

仮審査に必要な書類

(仮審査申込書と個人情報の同意書)

•昨年の源泉徴収票

•本人確認書類の写し

•資金計画、購入・建築する住宅の情報一式

(3) 重要事項説明を経て 不動産売買契約締結

重要事項説明と 不動産売買契約締結は 通常同日に行われることがほどんどです。

◇重要事項説明とは

重要事項説明とは、購入する物件と売買の契約条件についてされる説明のことです。

細かいですがとても大切なので買ってから後悔しないようきちんと確認していきましょう。

○重要事項説明書は先にコピーをもらいチェックしておく

重要事項説明では重要事項説明書に基づき宅地建物取引士によって説明が行われます。

ですが、かなり細かいことと不動産や法律などの専門用語が並ぶため、一度で理解するのがとても難しいのです。 ですので、ぜひ事前に説明書のコピーを受け取り細かいところまでチェックしておく事をおすすめします。 こちらのチェックシートを参考にしてみても良いでしょう。

>>重要事項説明時に使用できるチェックシート(出典:不動産ジャパン)

◇不動産売買契約を結ぶ

重要事項の説明を受け、契約条件について買い主・売り主双方が合意したら、不動産売買契約書を用いて締結されます。売主・買主の双方が署名捺印し、買主が手付金を支払い契約締結すると、簡単には解除することができません。事前に契約内容を十分に確認しておきましょう。

こちらのチェックシートを参考にしてみても良いでしょう。

>>売買契約時に使用できるチェックシート(出典:不動産ジャパン)

■不動産売買契約時にご持参するもの

以下、不動産売買契約時に持参していただくものとなります。

•印鑑 ローンをご利用の場合は実印

•身分証明書 運転免許証・健康保険証・パスポート等

•不動産売買契約時の費用

• 手付金(物件価格により異なる)

•契約印紙代 物件購入価格5,000万円以下は15,000円(購入金額により異なる減額有)

•仲介手数料(半分)

(4)住宅ローンの本申込 及び 住宅ローン本契約

通常は住宅の購入を申し込んでから住宅ローンの仮審査を申し込み、仮審査に通ったことを確認してから売買契約を結ぶという流れになります。

住宅ローンの本審査は、売買契約を結んだあとに行うのが一般的です。

■住宅ローン申込書類

|

サラリーマンの方 |

自営業者の方 |

|

|

収入を確認する書類 |

□前年の源泉徴収票または課税証明書 □勤務先の情報(資本金、従業員数等) |

□確定申告書(直近3年分) □会社の決算書(直近3年分) |

|

契約書類 |

□重要事項説明書 □売買契約書 □工事請負契約書(注文住宅の場合) |

|

|

物件の資料 (不動産会社または売主が準備) |

□登記事項証明書(土地・建物) □ 公図・測量図 □建築確認済証 □検査済証 □販売図面・パンフレット等 |

|

|

本人確認書類 |

□免許証 パスポート 等 □保険証 □住民票 □印鑑証明書 □印鑑(実印) |

|

|

申込書類 |

□借入申込書 □保証委託申込書(機関保証を利用する場合) □団体信用生命保険申込書兼告知書 |

|

|

借入に関する情報 |

□借入金額 □返済年数 □金利タイプ □ローン実行日 |

|

※必要書類は金融機関により異なります。

>>住宅ローン本審査申しこみに必要な書類 (出典:ソニー銀行)

また住宅ローンを借りるときにはローン保証料や融資手数料なども必要になりますが、それらも住宅ローン契約のタイミングで支払うのが一般的です。

住宅ローン契約が済めばあとはローンが実行され借りたお金が指定の口座に振り込まれるのを待ちます。

提出した書類に不備がなく内容に問題がなければ、およそ1週間~10日で、正式な融資承認が下ります。

融資承認が下りると、次は金融機関と「金銭消費貸借契約」を締結して、ローンの実行(口座への振込み)となります。

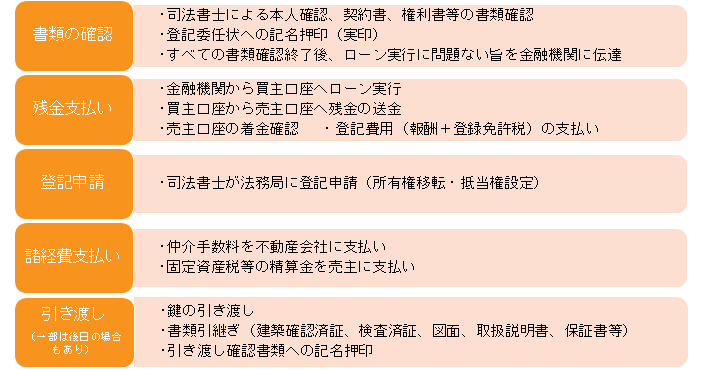

(5)決済 及び 物件の引き渡しと 登記手続き

決済とは、ローン実行、残金の支払い、登記申請、諸経費の精算などをすべて同日におこなう手続きです。

通常は、売主、買主、不動産会社、金融機関の担当者、司法書士が一同に集まり、金融機関の応接室などを使っておこなわれます。

住宅ローンの実行は物件の引き渡しと同時に行われるのが原則です。これを「同時決済」と言います。

新築一戸建てや中古住宅では、住宅ローンの実行と引き渡しは金融機関で平日に行われるのが一般的です。

住宅ローンの実行と引き渡しが行われる日には、登記手続きも行われます。

■決済当日の流れ

■残金決済 当日の持ち物

|

□ 本人確認書類(免許証等) □ 住民票 □ 実印 □ 印鑑証明書 □ 預金通帳 □ 銀行取引印 □ 登記費用 □ 仲介手数料の残金 □ 固定資産税の精算金 |

・登記完了後の手続き

登記申請書が法務局で受理されると、1~2週間で登記が完了し、司法書士から、登記識別情報(権利証に代わるもの)、登記事項証明書などが送られてきますので、記載内容に間違いがないか確認してください。

登記識別情報は売却・相続時などに必要になりますので、厳重に保管ましょう。

東京都知事免許(1)第103796号

い い 不動産

お問い合わせ先:03-6380-6448(お気軽にお問合せ下さい)

Email:info@baibai0.work Line:kayohudousan

TEL:03-6380-6448 FAX:03-6380-6995

〒151-0051 東京都渋谷区千駄ヶ谷3丁目59-8-408